- TOP

- レポート・ライブラリ

- 国内IT投資動向調査報告書2024

本調査では、従来から定点観測しているIT予算の増減傾向や売上高に対する比率について分析しています。また、107に及ぶ製品・サービスの投資意欲の動向の変化に加え、IT施策に関する取り組み、DXへの取り組み状況や、IT部門の人員構成の変化、IT投資や戦略・施策の状況との関係性についても調査しました。これらの調査結果に一部経年変化も加えて分析した『国内IT投資動向調査報告書2024』を発行します。

調査対象

- ITR顧客企業およびITR保有の独自Webパネルのうち、国内企業に所属し、IT戦略・IT投資の意思決定に関与する役職者

- 有効回答数 2,259件

調査内容

- IT投資の方向性

- IT戦略と注目すべきIT動向

- DX推進の取り組み状況と成果獲得状況

- 製品・サービス(107分野)への投資動向 他

本調査では国内企業におけるIT投資の実態とIT戦略の現状と今後の展望をまとめ、過去の調査結果との経年変化に加え、業種別(製造/建設・不動産/卸売・小売/金融・保険/情報通信/サービス/公共)、従業員規模別(5,000人以上/1,000~4,999人/300~999人/300人未満)、売上規模別(5,000億円以上/1,000億~5,000億円未満/500億~1,000億円未満/100億~500億円未満/10億~100億円未満/10億円未満)にデータをクロス集計することで詳細な分析を行っています。

調査ハイライト

2023年度に強まったIT予算の増額基調が2024年度も継続する見込み

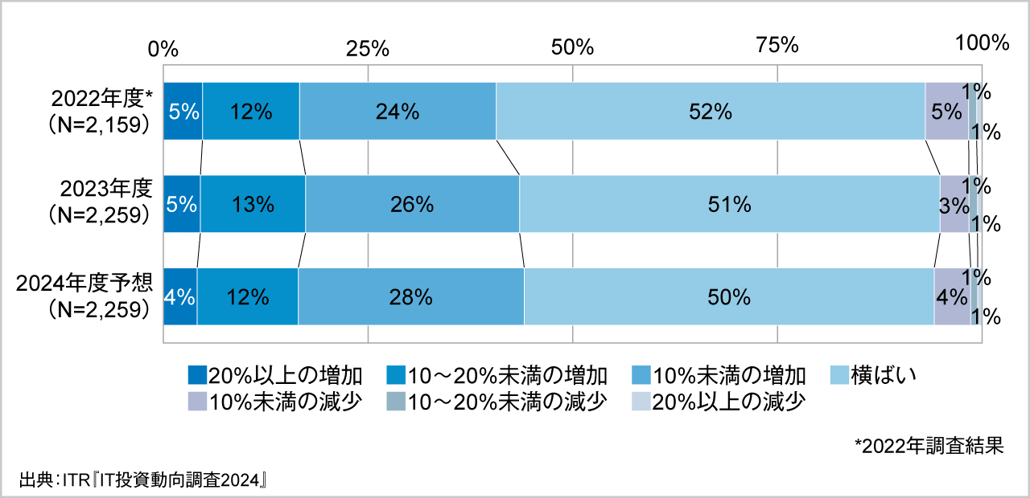

2023年度(2023年4月~2024年3月)のIT予算額が「増額」したと回答した企業の割合は44%となり、前年調査の2022年度(2022年4月~2023年3月)の同回答(41%)をさらに上回り、調査の最高値を更新しました。また、2023年度は「減額」した企業は2ポイント減の5%となりました。2024年度のIT予算額も「増額」を見込む企業は44%を占め、増額基調が継続されると予想されます。特に、売上規模500億円以上の企業では過半数が2023年度および2024年度ともに「増額」とし、IT投資に旺盛な姿勢が見られました。

<参考資料1> IT予算額の増減(2022~2024年度予想)

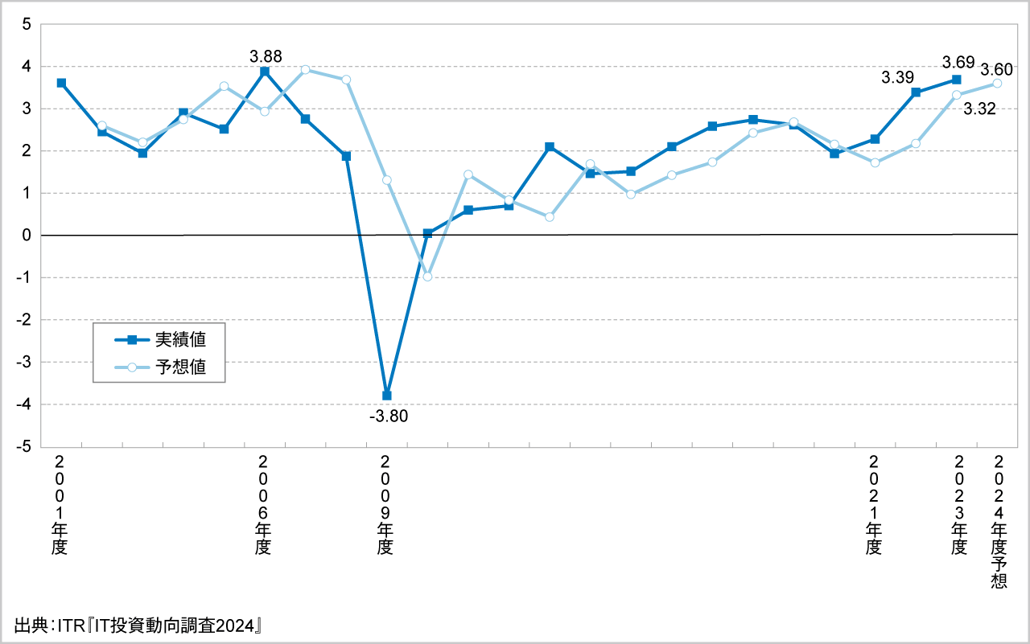

この増減傾向を指数化した「IT投資インデックス※」を見ると、実績値は3年連続で上昇し、2023年度は前年調査時の予想値(3.32)を上回る3.69となり、過去最高値である2006年度の実績値(3.88)に迫りました。また、2024年度の予想値は3.60と、2023年度とほぼ同水準の高いIT投資意欲が維持されることがここでも示されました。

<参考資料2> IT投資インデックスの推移(2001~2024年度予想)

ビジネス領域のDXテーマへの取り組みが進展

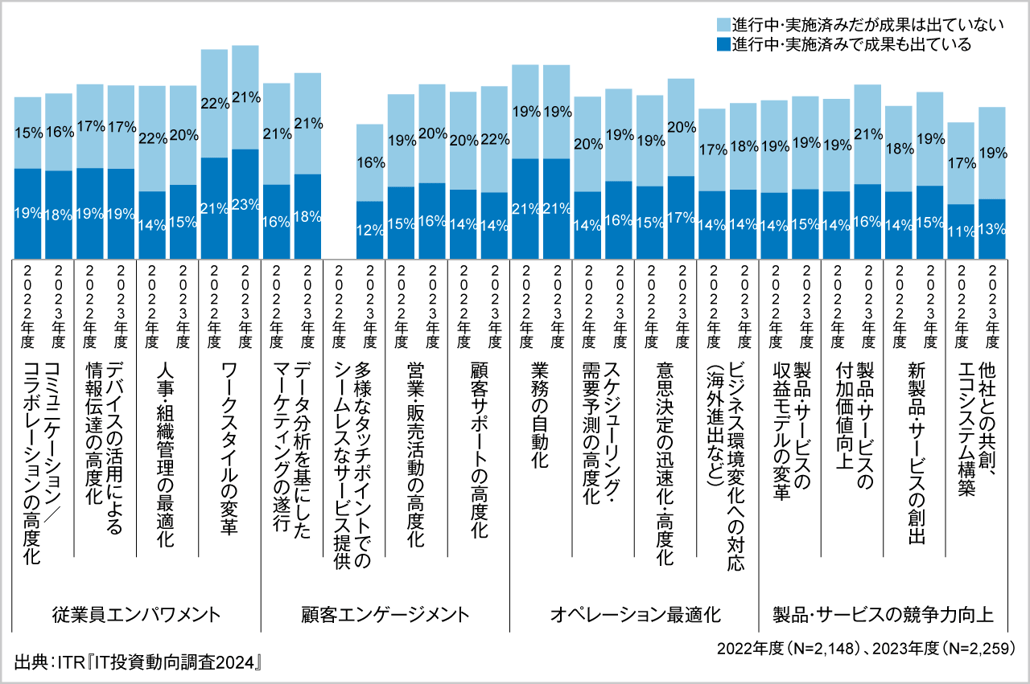

企業におけるDX推進に向けた具体的な施策の進展状況を確認すべく、DXに関する16項目のテーマへの取り組み状況を尋ねました。進行中・実施済みの企業は、「ワークスタイルの変革」と「業務の自動化」がともに4割を超えましたが、これらを含め、ほとんどのDXテーマは前年度からほぼ横ばいとなりました。こうしたなか、「製品・サービスの付加価値向上」や「他社との共創、エコシステムの構築」といった「製品・サービスの競争力向上領域」のDXテーマでは、進行中・実施済みの企業、さらには成果が出ている企業が増加しました。社内業務やシステムのDX推進だけでなく、ようやくビジネス領域でのDXテーマに取り組む企業が増えてきたことが読み取れます。

<参考資料3> DXテーマの取り組み状況の変化

2024年度はAI関連製品・サービスへの投資が加速

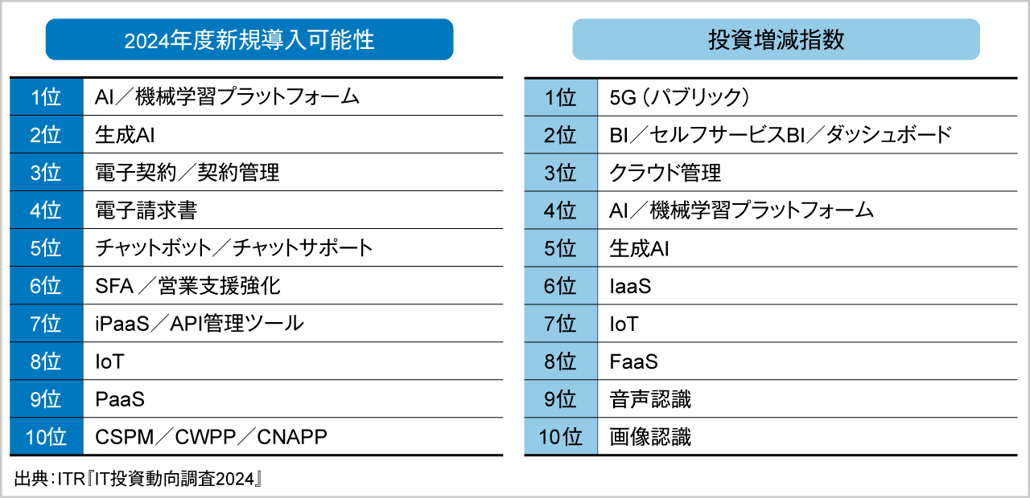

企業ITに関わる代表的な製品・サービスを「インフラ/デバイス」「ミドルウェア」「業務系システム」「情報系システム」「セキュリティ」の5分野から全107項目を選出し、2024年度に新規で導入する可能性のある企業の割合を「2024年度新規導入可能性」、導入済み企業における2024年度の投資額の増減傾向を「投資増減指数」として算定し、動向を分析しました。

その結果、2024年度の新規導入可能性は、前年調査で2位であった「AI/機械学習プラットフォーム」が1位に上昇し、2位には今回調査項目に加えた「生成AI」が位置し、AI関連の製品・サービスが上位2項目を占めました。過去2年の調査で1位であった「電子契約/契約管理」は今回3位となり、バックオフィス業務のDXを担うサービスである「電子請求書」(今回の新規項目)がインボイス制度の影響もあり4位に続きました。

投資増減指数は、前年調査で2位の「5G(パブリック)」が1位に浮上し、2024年度に新規導入フェーズから投資拡大フェーズに移ると見られます。「AI/機械学習プラットフォーム」と「生成AI」は、新規導入可能性だけでなく、投資増減指数でも5位以内に位置しており、未導入/導入済み企業ともに2024年度に向けて投資意欲が高い分野となっています。さらに、生成AIへの注目が影響したと推察されますが、「音声認識」および「画像認識」が投資増減指数で上位10入りしました。2024年度は、AI関連分野の製品・サービスへの投資が加速すると予想されます。

<参考資料4> 2024年度に新規導入/投資増額が期待される上位10製品・サービス

ビジネス領域のDX実践に向け、AIなどの先端技術の研究とIT投資計画の策定を

今回の調査結果を受けて、ITRのプリンシパル・アナリストである三浦竜樹は、「2023年度の国内企業のIT投資インデックスは3年連続で上昇し、2024年度も今年度とほぼ同水準の高いIT投資意欲が維持される見込みとなりました。DXの取り組みは全般に足踏み状態が見られますが、『製品・サービスの付加価値向上』や『他社との共創、エコシステムの構築』といったビジネス領域のDXに取り組む企業が増加しており、この点は最も注目すべき動向といえます」と述べています。

具体的なIT製品・サービスへの投資意欲に関しては、「2024年度は『AI/機械学習プラットフォーム』『生成AI』『音声認識』『画像認識』といった、AI関連の製品・サービスへの投資意欲の高まりが見て取れました。また、DXで成果が得られている企業では、『社内に、AI、IoT、5Gなどの先端技術の活用を研究するチームやスタッフを置いている』割合が高いという結果も示されました。今回の調査結果からも、企業は、先端技術の将来的なビジネスにおける適応性を検証し推進するために、IT部門やDX専任部門内に検討・検証チームを設置し、IT予算を確保することが求められます」と述べています。

目 次

第1章 調査概要

1.1 調査の概要

1.2 回答者のプロファイル

1.3 回答者の所属部門と役職

1.4 回答企業の売上増減

1.5 データ利用上の注意

第2章 エグゼクティブ・サマリ

2.1 IT予算と予算に占める新規投資の内訳

2.1.1 3年連続の増加で過去最高値に迫るIT投資インデックス

2.1.2 業績好調な企業ほど高い「ビジネス成長」領域への新規投資

2.2 注目IT動向の重要度と実施率

2.2.1 最重要IT動向はデジタルビジネス戦略

2.3 DX推進の取り組み状況

2.3.1 停滞が見られるDX推進体制・プロセスの整備状況

2.3.2 成果が出始めた製品・サービスの競争力向上領域のDX

2.4 テクノロジへの投資意欲

2.4.1 DX実践フェーズに軸足を移すIT投資

2.5 総評と提言

第3章 IT投資の方向性

3.1 IT予算の増減傾向

3.1.1 IT予算額の増減傾向

3.1.2 IT投資インデックス

3.1.3 売上規模別に見るIT予算額の増減とIT投資インデックス

3.2 企業におけるIT予算比率

3.2.1 IT予算額の分布

3.2.2 売上規模別に見るIT予算額の分布

3.2.3 売上げに対するIT予算比率

3.2.4 売上規模別に見る売上げに対するIT予算比率

3.3 IT予算の内訳

3.3.1 IT予算の内訳

3.3.2 売上規模別に見るIT予算の内訳

3.4 ITRの所見と分析

第4章 IT投資の戦略性

4.1 IT新規投資

4.1.1 IT予算に占める新規投資比率

4.1.2 売上規模別に見るIT予算に占める新規投資比率

4.1.3 売上増減別に見るIT予算に占める新規投資比率

4.2 新規投資における目的別の内訳比率

4.2.1 新規投資額の目的別内訳比率

4.2.2 売上規模別に見る新規投資額の目的別内訳比率

4.2.3 売上増減別に見る新規投資額の目的別内訳比率

4.3 ITRの所見と分析

第5章 IT戦略と注目すべきIT動向

5.1 IT戦略上の重要課題

5.1.1 最重要視するIT戦略上の課題

5.1.2 最重要視するIT戦略上の課題の変化

5.1.3 重視するIT戦略上の課題(重み付けポイント)

5.2 主要なIT動向に対する重要度と実施状況

5.2.1 主要なIT動向に対する重要度

5.2.2 主要なIT動向に対する実施状況

5.2.3 重要度と実施状況の関係

5.3 DXに向けた取り組み体制と予算化

5.3.1 DXに向けた体制・プロセスの整備状況

5.3.2 DXを推進する組織・体制

5.3.3 DX関連予算の計上状況

5.4 DX推進施策の進展状況と実践度スコア

5.4.1 DXテーマの取り組み状況

5.4.2 DX実践度スコア

5.5 在宅勤務の従業員割合の変化

5.5.1 在宅勤務対象の従業員割合の変化

5.5.2 在宅勤務の頻度

5.6 ITRの所見と分析

第6章 IT部門の人員動向と決定権

6.1. IT部門の正社員の配置および今後の計画

6.1.1 IT部門の正社員比率

6.1.2 IT部門正社員数の増減計画

6.1.3 IT予算の増減予想別に見るIT部門正社員数の増減計画

6.2 IT人員の内訳

6.2.1 IT子会社からのサポート状況

6.2.2 IT人員の総従業員数に対する比率

6.2.3 IT子会社の有無別に見るIT人員比率および構成

6.2.4 IT人員比率の経年変化

6.3 デジタル戦略遂行のための人材配備策

6.3.1 デジタル戦略遂行のための人材配備策の変化

6.4 IT支出に決定権を持つ主体者

6.4.1 IT支出に決定権を持つ主体者とIT支出の割合

6.4.2 各主体者が決定権を持つIT支出割合の分布

6.5 ITRの所見と分析

第7章 製品・サービスへの投資動向

7.1 製品・サービス分野への投資意欲(全体)

7.1.1 製品・サービス分野全体の投資意欲

7.2 インフラ/デバイス分野への投資意欲

7.2.1 インフラ/デバイス分野への投資意欲

7.2.2 業種別に見るインフラ/デバイス分野への投資意欲

7.2.3 従業員規模別に見るインフラ/デバイス分野への投資意欲

7.3 ミドルウェア分野への投資意欲

7.3.1 ミドルウェア分野への投資意欲の全体傾向

7.3.2 業種別に見るミドルウェア分野への投資意欲

7.3.3 従業員規模別に見るミドルウェア分野への投資意欲

7.4 業務系システム分野への投資意欲

7.4.1 業務系システム分野への投資意欲の全体傾向

7.4.2 業種別に見る業務系システム分野への投資意欲

7.4.3 従業員規模別に見る業務系システム分野への投資意欲

7.5 情報系システム分野への投資意欲

7.5.1 情報系システム分野への投資意欲の全体傾向

7.5.2 業種別に見る情報系システム分野への投資意欲

7.5.3 従業員規模別に見る情報系システム分野への投資意欲

7.6 セキュリティ分野への投資意欲

7.6.1 セキュリティ分野への投資意欲の全体傾向

7.6.2 業種別に見るセキュリティ分野への投資意欲

7.6.3 従業員規模別に見るセキュリティ分野への投資意欲

7.7 全製品・サービスの投資動向まとめ

7.7.1 新規導入/投資増加が期待される上位10製品・サービス

7.7.2 各分野における上位3製品・サービス

7.8 ITRの所見と分析

調査票

ITR 著作物の引用について

ITRでは著作物の利用に関してガイドラインを設けています。 ITRの著作物を「社外利用」される場合は、一部のコンテンツを除き、事前にITRの利用許諾が必要となります。 コンテンツごとに利用条件や出典の記載方法が異なりますので、詳細および申請については『ITR著作物の引用ポリシー』をご確認ください。