- TOP

- レポート・ライブラリ

- 人的資本可視化に向けて - 人材投資・戦略の具体化と経営基盤の強化 -

ITR Review

- コンテンツ番号:

- R-223111

- 発刊日:

- 2023年10月25日

人的資本可視化に向けて

人材投資・戦略の具体化と経営基盤の強化

- 著者名:

-

浅利 浩一

人材戦略および人的資本投資への関心が高まるなか、2023年3月期から人的資本情報の開示が有価証券報告書で義務づけられることとなった。企業は、投資家に向けた情報開示を目的化することなく、人材投資を強化していかねばならない。そのためには、人的資本に関わる情報の可視化と企業価値向上を統合して管理できる経営基盤を強化する必要がある。

サステナビリティ情報開示の状況

2023年1月31日、「企業内容等の開示に関する内閣府令」などの改正により、有価証券報告書で「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることとなった。また、有価証券報告書の「従業員の状況」の記載において、女性活躍推進法に基づく「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」といった、「人的資本・多様性」に関する開示も求められることとなった。これらは、2023年3月期決算企業から適用とされているため、3月末決算の企業ではすでに実施している。

企業の有価証券報告書の構成や記述内容は2022年度から大きく変わり、気候変動、カーボンニュートラル、2050年環境ビジョン(ネットゼロ)に対する取り組みも重視されるようになってきている。また、企業によっては、SDGsに貢献する製品やビジネスのシフトを明確にしつつ、それら製品の売上げまたは利益比率を倍増するといった具体的な戦略を有価証券報告書に明記することも増えてきた。さらに、上述の通り、「人的資本・多様性」に関する記載項目が追加された。これにより、従来は「提出会社の状況」として「従業員数」「平均年齢」「平均勤続年数」「平均年間給与」を男女合算で公開してきたのに対し、女性および男女間差異も明記することとなり、投資家に対する情報開示は充実してきている。

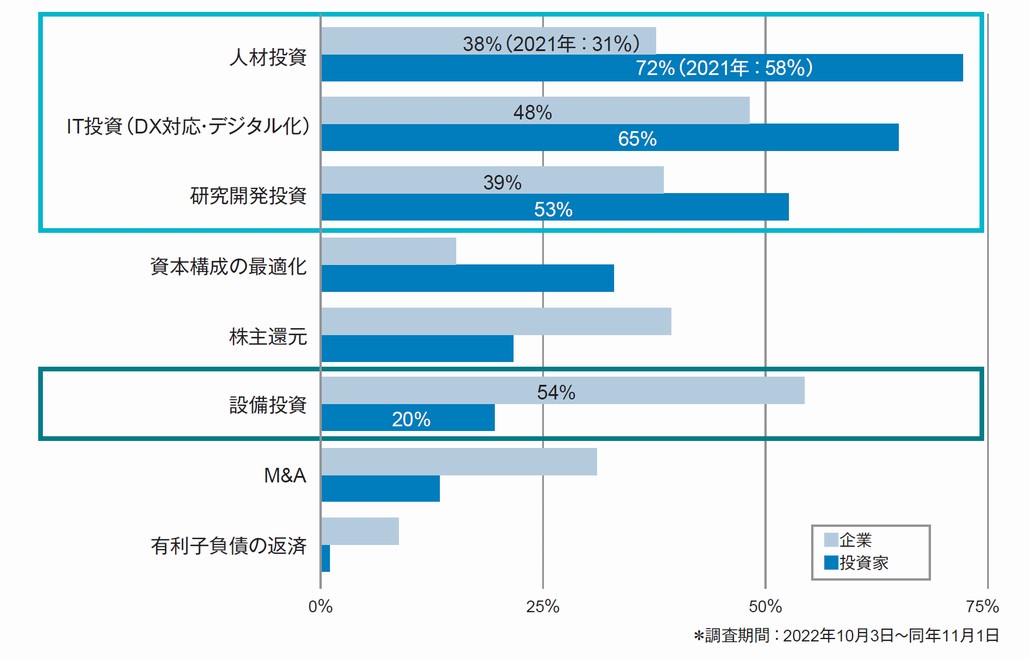

そうしたなか、企業のサステナビリティに関する記述のなかで、最も投資家が注目するのが人的資本に関する投資および戦略であることには留意すべきである(図1)。

図1.企業/投資家が重視する中長期的投資・財務戦略

ITR 著作物の引用について

ITRでは著作物の利用に関してガイドラインを設けています。 ITRの著作物を「社外利用」される場合は、一部のコンテンツを除き、事前にITRの利用許諾が必要となります。 コンテンツごとに利用条件や出典の記載方法が異なりますので、詳細および申請については『ITR著作物の引用ポリシー』をご確認ください。