株式会社アイ・ティ・アール(所在地:東京都新宿区、代表取締役:三浦元裕、以下「ITR」)は、2021年8月から9月にかけて国内企業を対象に実施したIT投資動向調査の一部結果を発表いたします。全調査結果を掲載したレポート『国内IT投資動向調査報告書2022』も本日より販売を開始いたします。

本調査では、従来から定点観測しているIT予算の増減傾向や製品・サービスの投資意欲の動向の変化に加え、新型コロナウイルス感染拡大によるIT施策に関する取り組み、そしてニューノーマルに向けた企業の戦略・施策に関して調査・分析しました。また、DXへの取り組み状況や、IT投資や戦略・施策の状況との関係性についても調査を行いました。調査対象は、国内企業のIT戦略・IT投資の意思決定に関与する役職者とし、2,973件の有効回答を得ました。

コロナ禍を乗り越え、成長軌道に戻ったIT予算

2021年度(2021年4月~2022年3月)のIT予算額は、「増額」とした企業の割合が35%、「減額」した企業は11%となり、前者が後者を大きく上回りました。

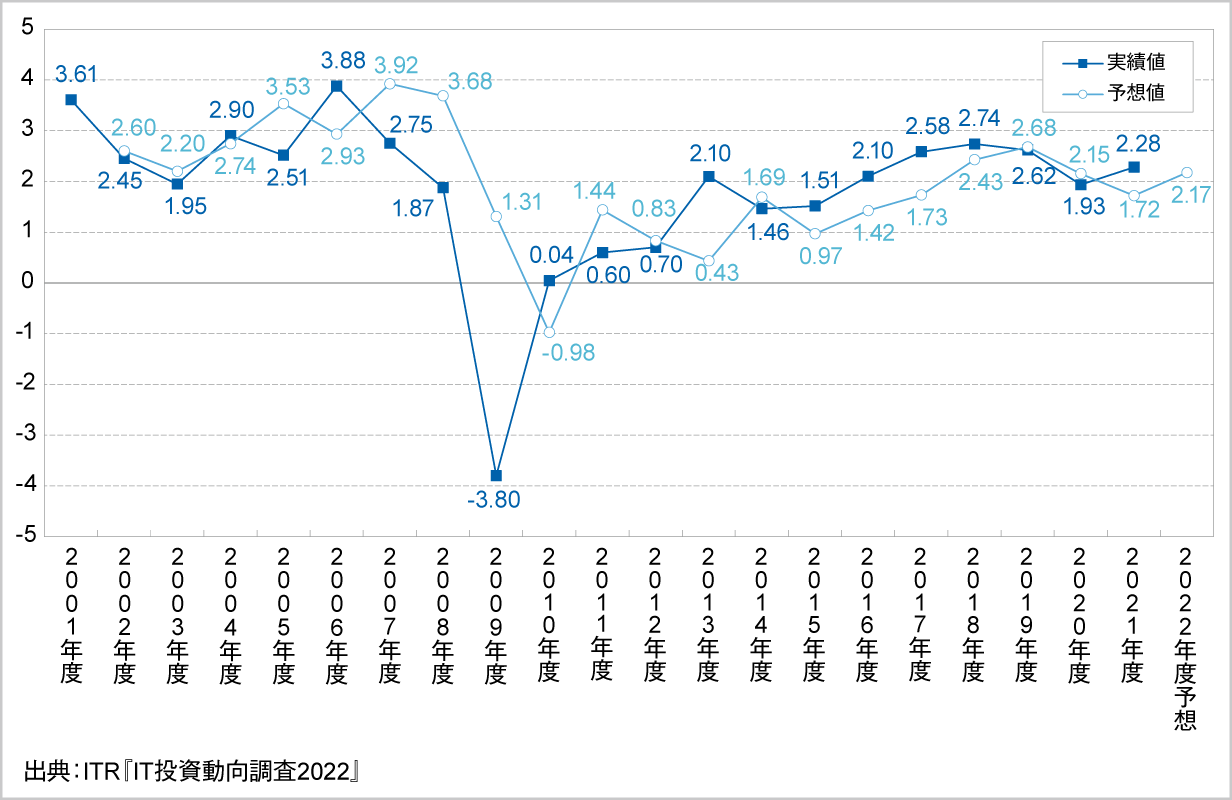

この増減傾向を指数化した「IT投資インデックス※1」を見ると、2021年度の実績値は「2.28」となり、2020年度の実績値(1.93)や、前年調査時の2021年度予想値(1.72)を上回りました。また、2022年度の予想値は「2.17」で、2021年度実績値(2.28)からわずかな下降となりました。コロナ禍による大規模プロジェクトの延期など、短期的なマイナスの影響は縮小したものの、2022年度はIT予算を増加する企業がさらに増えるまでには至らないと予想されます。リーマンショック以来のIT投資の増加基調は、引き続き維持されるものと予測されます。

※1:IT予算の前年度比の増減が「20%以上の増加」を+20、「10%から20%未満の増加」を+15、「10%未満の増加」を+5、「横ばい」を0、「10%未満の減少」を-5、「10%から20%未満の減少」を-15、「20%以上の減少」を-20、として積み上げて回答数で除した値

2015年度以前の値は、調査時の設問の選択肢が異なったため、「20%以上の増加」を+20、「20%未満の増加」を+10、「横ばい」を0、「20%未満の減少」を-10、「20%以上の減少」を-20、として同様に算出

DXへの取り組み/成果を左右するDX専任部門の有無

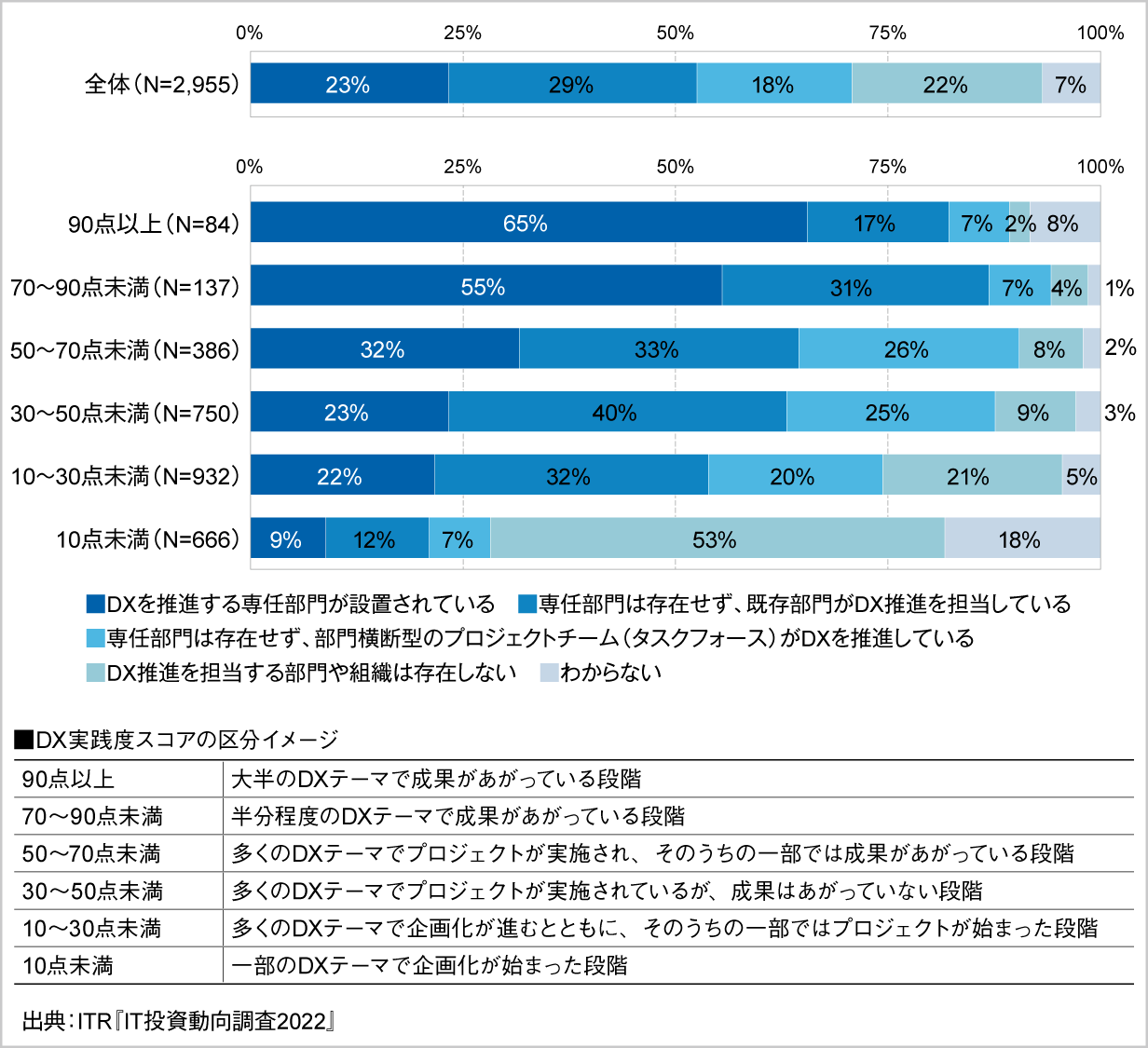

今回の調査では、前回に続いて、デジタル変革(デジタル・トランスフォーメーション:DX)の推進部門の設置状況を確認しました。DXを推進するために何らかの組織体を有する企業は、調査開始以降初めて7割を超えました。これは、「DXを推進する専任部門が設置されている」企業が前年から5ポイント増加して23%となり、2割を超えたことが影響しています。依然として既存部門が掛け持ちで担当している企業(29%)が多数ですが、専任部門の設置率の上昇は、DXの重要性の高まりを示す端的な指標であるといえます。

また、今回の調査では16のDX関連施策をあげ、それらの進展状況や成果の有無についての回答から「DX実践度スコア」(100点満点)を算出し、同スコアとDX専任部門の設置状況の関係を分析しました。その結果、DX実践度スコアが高い企業ほどDX専任部門を設置している割合が高く、同スコアが70点を超える企業では、半数以上がDX専任部門を設置しているという特徴が見られました。

コロナ禍でDXが加速した企業ほど大きいIT予算の増額

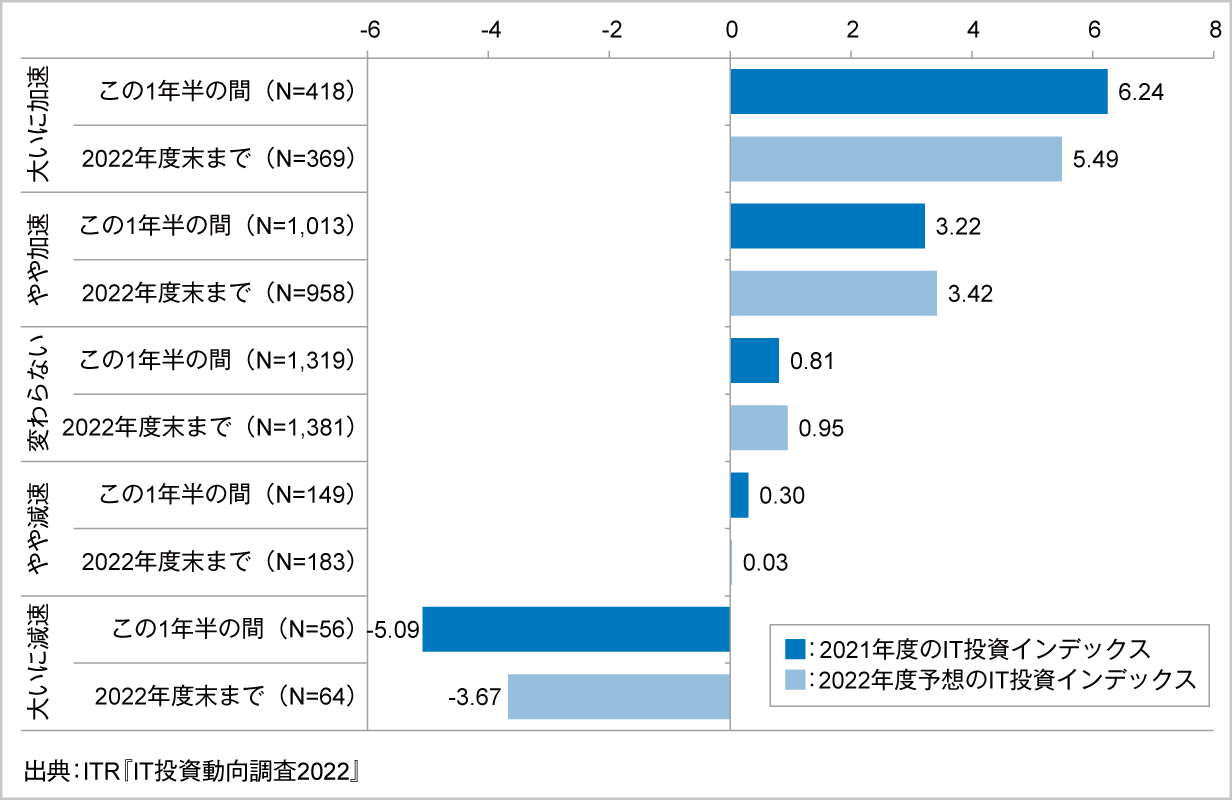

コロナ禍における企業のDXへの取り組みの進展状況を見ると、本調査時(2021年8~9月)までの約1年半のコロナ禍において自社のDXへの取り組みが「加速」したと考えている企業は、全体のほぼ半数を占めました。一方、「減速」したとする企業は、1割未満と少なく、前年調査での同回答の約2割から減少しました。

このコロナ禍によるDXの取り組みの進展別に2021年度のIT投資インデックス(IT予算の増減傾向)を見ると、DXへの取り組みがこの1年半の間により加速したと認識している企業ほど、IT投資インデックスが高い結果が明らかとなりました。特に、「大いに加速」とした企業のIT投資インデックスは「6」超と、全体平均の「2.28」を大きく上回りました。また、「大いに加速」と「大いに減速」のIT投資インデックスの差は11ポイント強となりました。

2022年度末までのDXの進展予想とIT投資インデックスの2022年度予想においても、同様の傾向が見られ、「大いに加速」と「大いに減速」のIT投資インデックスの差は依然として大きく、DXの取り組みとIT投資は密接に関連していることがわかりました。

高まる5GおよびIoTへの投資意欲

企業ITに関わる代表的な製品・サービスの全110項目を選出し、「インフラ/デバイス」「ミドルウェア」「業務系システム」「情報系システム」「セキュリティ」の5分野に整理し、2022年度に向けた投資額の増減と新規導入の可能性を調査しました。今回の調査では、いくつかの項目を見直し、新たに「衛星コンステレーション」「近距離無線通信」「EDI」「クラウド電話/クラウドPBX(オフィス電話用途)」「CSPM(Cloud Security Posture Management)」「IDaaS(Identity as a Service)」を加えました。

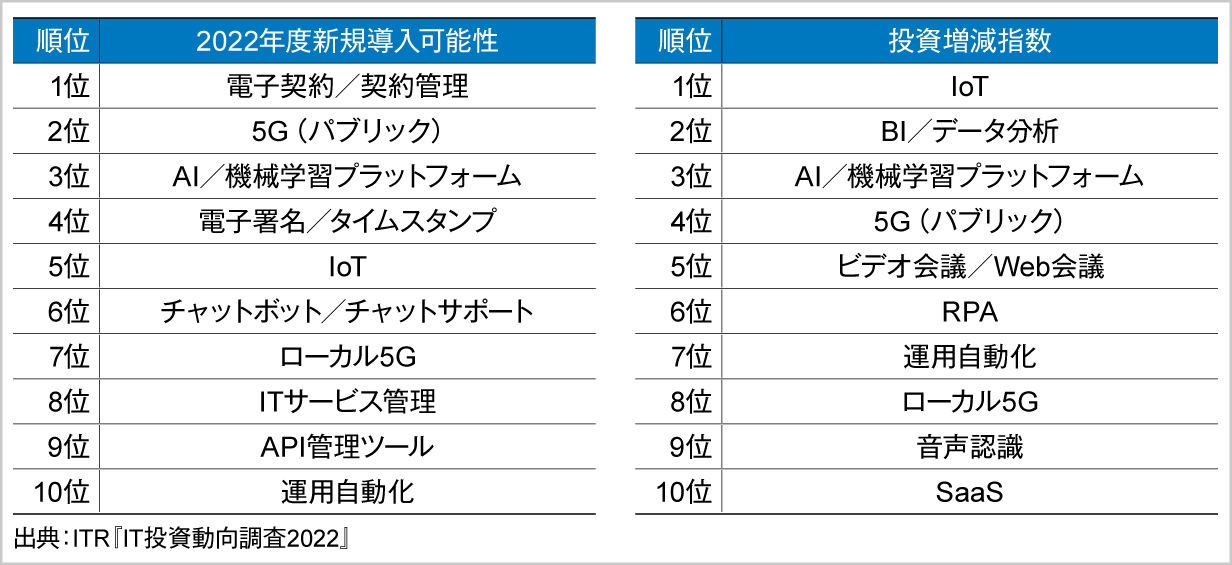

全項目について導入企業における2022年度の投資額の増減傾向を「投資増減指数」、2022年度において新規で導入する可能性のある企業の割合を「2022年度新規導入可能性」としてそれぞれ算定し、動向を分析しました。その結果、2022年度新規導入可能性では「電子契約/契約管理」が、投資増減指数では「IoT」が1位となりました。

前年調査の新規導入可能性で1位であった「5G(パブリック)」は今回2位となりましたが、1位との差はわずかで依然として高い新規導入可能性が示されました。投資増減指数1位の「IoT」は、新規導入可能性も5位に入っており、投資意欲が高い分野であるといえます。また、IoTデバイスと合わせての利用が予想される5Gは、「5G(パブリック)」と「ローカル5G」ともに新規導入可能性と投資増減指数のトップ10に入っており、IoTと5Gによる新規サービスの開発・提供や業務改革を目的に、今後も投資が加速していくと予想されます。一方、前年調査の投資増減指数で1位であった「ビデオ会議/Web会議」は、コロナ禍によって急増した投資ニーズが若干落ち着き、今回は5位に後退しました。

DXの取り組みで具体的な成果をあげるIT部門に変革を

今回の調査結果を受けて、ITRのシニア・アナリスト三浦竜樹は、「今回の調査は、21の都道府県で緊急事態宣言が発出中であった期間に実施しましたが、2021年度のIT投資インデックスは上昇に転じ、2022年度も同等の水準が維持される見込みが示されました。今回の調査で明らかとなったのは、企業のDXへの取り組み状況が、IT戦略やIT投資、そしてその成果に大きな影響を与えていることです。特にDX推進組織の有無、および同組織が専任か兼任かによっても明確な差が表われました。

コロナ禍で加速したDXへの取り組みを見ると、2021年度は、緊急対応に迫られた在宅勤務への対応として「ビデオ会議/Web会議」や「電子契約・契約管理」「DaaS」といった社内業務改革を目的としたIT投資の拡大が顕著でした。2022年度は、「5G」「IoT」や「AI/機械学習プラットフォーム」といった、新規ビジネス目的やDXとの関連が強い領域へのIT投資が高まると見られます。

IT部門には、DX推進専任部門・組織の中核を担うこと、あるいは同組織と密に連携してDXの取り組みで具体的な成果をあげることが期待されます。また、先端技術に対する理解と見識を深めると同時に、技術を活かすための組織体制やプロセスを整備することが求められるでしょう」と述べています。

調査の概要

本調査は、ITRが2021年8月20日から9月1日にかけて実施したもので、ITRの顧客企業や主催セミナーへの出席者ならびにWeb調査の独自パネルメンバーなどのうち、国内企業のIT戦略・IT投資の意思決定に関与する役職者に対して、Web経由で回答を呼びかけました。その結果、2,973人から有効な回答を得ました。

本調査結果の全結果および分析は、『国内IT投資動向調査報告書2022』としてITRのWebサイトを通じて、本日より販売を開始いたします。